新書推薦:

《

人间游戏:人际关系心理学(500万册畅销书《蛤蟆先生》理论原典,帮你读懂人际关系中那些心照不宣的“潜规则”)

》

售價:HK$

43.8

《

伟大的遗址(亲历100座人类文明考古奇迹)

》

售價:HK$

206.8

《

秦汉国家的思想、信仰与皇权政治

》

售價:HK$

215.6

《

反卷社会:打破优绩主义神话(一本直面焦虑与困境的生活哲学书!)

》

售價:HK$

83.6

《

偶然事件(命运总是欺软怕硬,你不认命就会赢!)

》

售價:HK$

54.9

《

余下只有噪音:聆听20世纪(2025)

》

售價:HK$

206.8

《

如何将知识转化为行动

》

售價:HK$

76.8

《

助人技术本土化的刻意练习

》

售價:HK$

87.9

|

| 編輯推薦: |

|

聚焦中小企业融资行业发展动向和实操指南,国内首个从“中小企业融资”的角度出发,以关注中小企业融资服务主体,促进普惠金融创新与发展为宗旨,秉承“微金融 大视界 新财富”创办理念,与中国中小企业融资机构共同成长,每月一期。

|

| 內容簡介: |

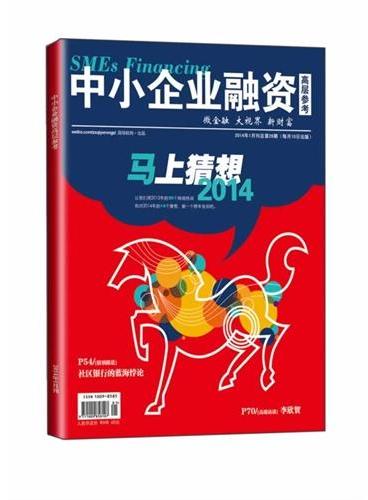

马上猜想2014:

2013年是小微金融发展极不平凡的一年。小贷公司经过多方努力腾挪,在融资渠道、跨区经营、税收政策等多方面取得了历史性的突破。担保业两极分化,有政府背景的国有政策性担保公司越活越好,而民营担保公司在数年无序竞争之后,也在凤凰涅槃,寻找新的发展道路。至于长期被边缘化的典当业,随着银根紧缩,生意渐渐趋好。迫于生存压力,大型商业银行业务不断下沉,与小微金融机构短兵相接,而小微金融机构大浪淘沙,其中的佼佼者在站稳脚跟后,不断突破小微的限制,向集团经营、村镇银行、民营银行、互联网金融的新模式飞奔。

过去的2013年,是互联网金融朝气蓬勃大发展的一年,无论是P2P、互联网基金,还是第三方支付、在线众筹、金融中介,都取得了飞跃发展。传统金融机构、类金融机构、电商、电信运营商、支付机构,纷纷杀入这个圈子,为互联网金融的市场竞争增添了新的活力。一个全新的金融时代已经来临。长期困扰中小企业的融资难题,正在以一种超出我们预料的方式和速度被化解。

经过多年呼吁,小贷和担保公司即将获得金融机构身份,得以正名。民营银行也破冰开闸,钱景广阔。“我们即将迎来充满希望的2014年”习主席这句新年贺词,同样适用于小微金融和互联网金融行业。这个“马”年,我们将面对哪些挑战,又将迎来哪些惊喜?且听本刊编辑部“马”上给您盘点。

|

| 目錄:

|

1、刊首语 EDITORIAL

马年不再“跑马”

5、评论 COMMENT

P2P监管应无为而治

中国存款利率太低是假象

8、宏观经济 MACROECONOMY

中国经济2014嬗变

11、专栏 COLUMN

小微金融机构融资模式概述

16 封面故事 COVER STORY 马上猜想2014

01存款利率上限能否全面放开?

02“钱荒”是否从此常态化?

03首批民营银行试点将花落谁家?

04小贷公司将如何继续突破?

05小贷是否仍是资本土豪的“香饽饽”?

06小贷评级能否加速小贷行业洗牌?

07民营担保能否走出“中担”阴影?

08坐冷板凳的典当能否迎来“夏天”?

09P2P行业能否进入良性平稳发展?

10互联网基金收益大战是否会愈演愈烈?

11第三方支付如何鏖战?

12众筹能否从“烧钱”走向“赢利”?

13央行征信系统能否迎来市场化改革?

14哪些重大利好政策即将出台?

20个网络热词“调寄”微金融

48、普惠金融家INCLUSIVE FINANCIER

周世平:

全力打造微金融服务产业链

54、特别报道 SPECIAL REPORT

社区银行的蓝海悖论

社区银行狂飙疾进

“中间形态”被否 重挫民生银行

社区银行定位和发展模式需进一步明晰

社区银行纳入监管必须持牌经营

勿将社区银行扼杀在摇篮里

70、高端访谈 HIGH-END INTERVIEW

李欣贺

P2P即将告别跑马圈地时代

互联网金融这个概念出来之后,你会发现,他所带来的对社会特别有意义、业务模式特别成熟的东西并不多,但P2P有他独特的价值,被媒体认为是互联网金融的一个典型应用。所以,我们要感谢互联网金融,帮我们做了一些市场普及和用户教育的工作,使P2P更受关注,这一点在2013年尤其明显。2013年年底,人人贷获得1.3亿美金融资,甚至超过Lending Club的1.25亿美元,创互联网金融融资纪录,可以预见,2014年的P2P将有崭新格局。

75、微访谈 MICRO INTERVIEW

林立:深耕银行“大零售 ”

78、金融创新 FINANCIAL INNOVATION

影子银行“基本法”出炉

明确归口监管

82、连载 SERIAL

小贷与担保业务法律风险防范案例解读八

饮料快消行业:主要抓好现金流

——小微贷款客户行业分析九

89、数据 STATISTICS

担保行业竞争格局分析

93、国际 INTERNATIONAL

发达国家促进科技型小微企业

发展措施及对中国的启示

98、行业交流 EXCHANGE

试谈三中全会后小贷公司的发展走向

织带行业贷款客户分析

105、资讯 INFORMATION

108、连线 FIREWIRE

|

| 內容試閱:

|

马年不再“跑马”

如果要用两个短语来形容过去一年小微金融的发展,那一定是“惊人的效率”和“惊人的混乱”。“惊人的效率”无需多说,2013年,小贷、担保、典当等类金融机构要么收获了现金流,要么实现了经营限制的突破,要么为2014年以后的日子争取到了好的税收政策,还有“民营银行”这块大馅饼……至于互联网金融领域,则是一片“跑马圈地”声,无论是P2P、互联网基金,还是第三方支付、在线众筹、金融中介,都取得了飞跃发展。传统金融机构、类金融机构、电商、电信运营商、支付机构,纷纷杀入这个圈子,为互联网金融市场增添了新的活力。每隔几天,就能听到某某互联网巨头参股、并购或申领牌照的消息。

萝卜快了不洗泥。“惊人的效率”背后往往隐藏着“惊人的混乱”。继担保行业乱象之后,部分公司纷纷借P2P触网,隐性风险日益积累;至于互联网金融,更是风生水起,投资、炒作、泡沫与骗局齐飞,收益率的狂欢泡沫已越来越脱离金融常理。

“惊人的效率”和“惊人的混乱”,两种矛盾的现象并存,恰恰说明包括互联网金融在内的小微金融是一个新事物,正如一个处于青春期的少年,朝气蓬勃但难免惹祸。此时最需要的,不是打压,而是积极鼓励和适度监管。

事实上,政府恰恰是这样做的。2013年是小微金融发展最火爆的一年,也是监管呼声最高的一年。对小微金融的发展,政府一面喜上眉梢,一面忧心忡忡。2014年,继融资性担保公司之后,非融资性担保公司将面临一次集中清理规范,互联网金融更是急需加强监管。尤其是互联网基金各种“宝”像“吸星大法”一样,源源不断地将存款“吸”出银行,同时把货币基金的收益率吹到天上,银行和基金公司焉能坐以待毙?可以想象,曾被打懵的传统金融机构2014年必将对互联网金融机构施以反扑。这可称之为一种市场层面的“约束”。

2014年,也许局部小微金融领域还将继续“跑马圈地”运动,但总的基调,是告别跑马和泡沫,规范发展,深耕细作。金融行业毕竟是玩钱的,承受不了互联网泡沫破灭的代价,必须平衡好投资风险。直白一点说,就是成本和收益。未来小贷担保也好,互联网金融也好,想持续发展,要解决的一个核心问题,就是资金成本。资金成本太高,企业为求高利,必然铤而走险。而只要有过一次铤而走险的经历,就像顶雷过生活,迟早会出问题。“跑马圈地”是一种原始积累行为,未来几年,互联网基金一定会回归理性,因为接近甚至超过10%的货币理财回报,根本不可能持续。

小微金融马年不再“跑马”,不仅不会使行业“万马齐喑”,相反,那些踏实做事、“厉兵秣马”的企业,最终会“一马当先”、“马到成功”。

|

|